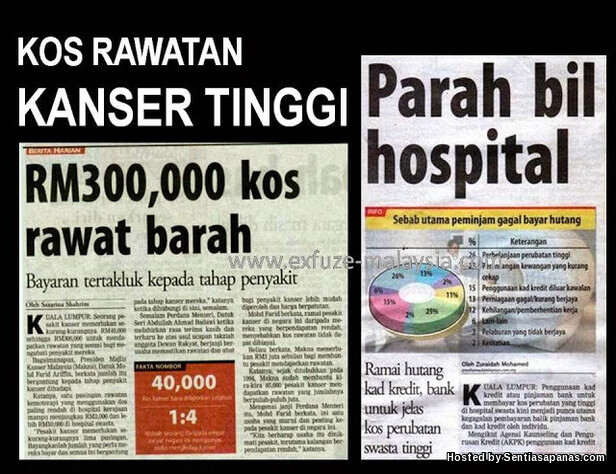

Takaful untuk anak sememangnya diperlukan untuk kita tahu tahap kesihatan, keceriaan dan juga keselamatan mereka lebih terjamin. Ia kerana anak-anak ini akan lebih mudah terdedah kepada bahaya terutamanya dari segi kesihatan. Selain kesihatan, terdapat juga takaful pendidikan buat anak-anak. Jadi, sebagai ibu bapa yang bertanggungjawab, pastikan anda telah mendaftar takaful lengkap buat anak anda. Terdapat banyak faedah dan kelebihan takaful terhadap anak-anak anda. Takaful Pendidikan merupakan satu skim atau pelan simpanan dan perlindungan yang direka oleh Syarikat Operator Takaful untuk tujuan tabungan simpanan pendidikan sebagai persediaan ke pusat-pusat pengajian tinggi.

Selain daripada Takaful, sebenarnya ada banyak lagi platform yang boleh digunakan untuk tujuan simpanan anak-anak ke pendidikan tinggi. Contohnya Unit Trust, ASN, ASB, Tabung Haji dan lain-lain instrument berbentuk pelaburan.

Sebagai ibu bapa atau bakal ibu bapa, menyediakan satu kehidupan yang baik untuk anak anda menjadi keutamaan anda. Oleh itu, anda berhasrat untuk memberi anak anda perlindungan takaful seawal mungkin, kerana musibah boleh datang kepada sesiapa tak mengenal usia kita muda atau tua. Tuhan pasti menguji hambaNya, kita hendaklah berusaha dan bertawakal.

Takaful untuk anak sememangnya amat diperlukan untuk memastikan tahap kesihatan, kesejahteraan dan juga keselamatan mereka lebih terjamin. Ia kerana anak-anak ini akan lebih mudah terdedah kepada bahaya terutamanya dari segi kesihatan. Selain kesihatan, terdapat juga takaful pendidikan buat anak-anak.

Manfaat Enrich Life

Apakah itu A-Enrich Wealth?

A-Enrich Wealth adalah pelan insurans tanpa penyertaan dengan ciri-ciri berkaitan pelaburan masa depan dalam masa 10-20 tahun, di mana 60% daripada premium yang dibayar bagi pelan asas akan diperuntukkan ke dalam komponen tanpa penyertaan dan 40% daripada premium yang dibayar bagi pelan asas (juga dikenali sebagai Premium A-Plus Enhancer) akan digunakan untuk membeli unit-unit bagi dana-dana pelaburan yang anda pilih untuk memberi anda potensi peningkatan pelaburan. Jadi anda boleh buat pelaburan ini dengan merancang untuk pendidikan mereka.

Pelan ini melindungi kematian, Hilang Upaya Secara Menyeluruh dan Kekal (HUMK), kematian akibat kemalangan dan HUMK akibat kemalangan.

Pelan ini juga memberi Pendorong Pelaburan setiap 2 tahun polisi bermula dari akhir tahun polisi ke-2 sehingga akhir tahun polisi ke-18 untuk meningkatkan nilai akaun polisi anda.

Pada kematangan polisi, sebagai tambahan kepada manfaat matang, pelan ini juga memberi ganjaran kepada anda dengan tambahan 40% daripada Premium Tahunan sebagai Pendorong Simpanan jika terma dan syarat dipenuhi.