Maka, persiapkan diri sebelum penyakit itu menjadi semakin terkesan dan anda sudah tidak layak untuk memiliki takaful hibah ataupun medikal kad. Jadi dapatkan perlindungan untuk anda dan keluarga.

Dapatkan quotation dengan bajet keperluan anda

1) Sakit Jantung

Menurut Kementerian Kesihatan Malaysia (KKM), penyakit jantung atau kardiovaskular adalah penyebab kematian paling tinggi dilaporkan di hospital-hospital di bawah kementerian itu. Penyakit jantung adalah kondisi ketika bagian jantung yang meliputi pembuluh darah jantung, selaput jantung, katup jantung, dan otot jantung mengalami gangguan mungkin disebabkan oleh sumbatan pada pembuluh darah jantung, peradangan, infeksi, atau kelainan bawaan.

Ini boleh berlaku apabila saluran darah menjadi sempit akibat pengumpulan plak kolesterol yang mengakibatkan bekalan darah ke jantung tidak mencukupi.

Pegawai perubatan, Dr Munirah Hishamshah berkata, sekiranya ia tidak dirawat dalam kadar yang segera, jantung tidak dapat menjalankan fungsi mengepam darah ke seluruh badan terutamanya organ kritikal seperti otak di mana akhirnya akan menyebabkan kematian dengan cara tiba-tiba.

Sakit jantung boleh berlaku pada semua peringkat umur trend sekarang juga melihatkan kebanyakan kes kematian akibat sakit jantung juga menyerang golongan muda.“Kebelakangan ini, faktor stres juga dilihat sebagai punca serangan jantung dan kebarangkalian pesakit untuk tidak mendapatkan rawatan segera adalah tinggi,” jelasnya kepada ketika dihubungi Astro AWANI.

Selain itu, katanya, ada beberapa faktor yang menyumbang kepada penyakit jantung iaitu amalan cara hidup tidak sihat, faktor pemakanan serta faktor genetik atau keturunan.

Antaranya, tabiat merokok, menghidap hipertensi, berlebihan berat badan atau obes, mempunyai tahap kolesterol dalam badan yang tinggi, gaya hidup yang tidak aktif serta menghidap diabetes.

Berikut antara langkah awal yang boleh dipraktikkan seluruh ahli keluarga bagi menjamin jantung yang sihat berdasarkan saranan KKM.

STROK

Selain jantung, strok juga dilaporkan punca kematian tertinggi di Malaysia.

Menurut satu laporan Jurnal Strok Antarabangsa yang dikeluarkan oleh Pusat Pengajian Perubatan Universiti Sains Malaysia (USM), kira-kira enam kes baharu melibatkan strok dilaporkan setiap satu jam di Malaysia.

Selain dikategorikan sebagai penyebab kedua paling biasa bagi kematian di dunia, penyakit dikenali serangan angin ahmar ini juga penyebab utama bagi kehilangan upaya golongan orang dewasa.

Strok adalah serangan otak dan terjadi apabila bekalan darah ke otak terganggu. Mengikut ilmu kajian kepada penyakit ini, strok terbahagi kepada dua iaitu ischemic atau hemorrhagic.

Bagi strok ischemic, saluran darah di otak tersumbat akibat plak atau gumpalan yang menyebabkan bekalan darah yang membawa oksigen ke otak terjejas dan mengakibatkan sel-sel otak mati. Difahamkan, 80 peratus daripada seluruh kejadian strok adalah jenis ini.

Strok hemorrhagic pula melibatkan saluran darah di otak bocor atau pecah menyebabkan darah mengalir ke bahagian sel-sel otak dan mengakibatkan kerosakan yang berpunca daripada tekanan darah tinggi.

Kementerian Kesihatan Malaysia ada menggariskan beberapa langkah pengendalian pesakit strok.

Antaranya, mengambil sejarah penyakit termasuk aktiviti kehidupan harian, membuat penilaian klinikal, menyambung ubat-ubatan bagi pesakit yang telah stabil serta menggalakkan pesakit untuk melakukan senaman bagi mengekalkan pengaliran darah, pergerakan sendi dan kekuatan otot.

* PNEUMONIA (JANGKITAN KUMAN PARU-PARU)

Pneumonia adalah keradangan ruang udara di paru-paru yang paling biasa disebabkan oleh jangkitan. Bakteria, virus, atau kulat (jarang berlaku) boleh menyebabkan jangkitan dan menghasilkan gejala seperti batuk, demam, dan mengalami pernafasan yang sukar.

Mengulas contoh diberikan seperti virus COVID-19, Dr. Munirah berkata, penyakit ini disebabkan oleh kuman-kuman berlainan yang menyebabkan kerosakan pada paru-paru yang sedikit berlainan antara satu sama lain. Jika anda mengalami infeksi paru-paru seperti batuk berkahak, sulit bernafas, demam, nyeri dada, mudah lelah, badan menggigil, suara napas berbunyi atau mengi, muntah, tidak nafsu makan, dan diare. Cepatlah dapatkan rawatan sebelum kuman itu merebak dan akan merosakkan paru-paru anda.

“Jangkitan kuman-kuman pelbagai jenis ini pada akhirnya akan menyebabkan kerosakan yang berbeza pada anggota tubuh badan. Tahap serius jangkitan kuman juga berbeza-beza mengikut pesakit,” katanya.

ASMA

Umum mengetahui, pesakit asma sering dikaitkan dengan alat sedutan pelega. Namun, tahukah anda, asma adalah sejenis penyakit yang tidak boleh diubati serta menjejaskan sesiapa sahaja dalam lingkungan umur seawal enam tahun. Ia merupakan penyakit kronik saluran udara dalam sistem pernafasan yang disebabkan oleh beberapa faktor seperti reaksi alahan atau alergi kepada bulu, pendedahan kepada asap rokok, senaman, jangkitan pernafasan dan pencemaran udara.

Dr Munirah berkata, tahap serangan asma terbahagi kepada dua iaitu asma yang boleh dikawal dan tidak boleh dikawal mengikut tahap rawatan dan pemantauan yang berbeza.

Katanya, antara langkah utama bagi mengelakkan daripada serangan asma adalah dengan mengetahui punca serangan.

“Mereka perlu tahu apakah punca mereka mendapat serangan asma seperti udara yang tidak bersih, habuk, hama dan sebagainya.

“Bila mereka tahu punca, maka mereka sepatutnya dapat mengelakkan daripada terkena serangan ini serta boleh mengurangkan lagi risiko,” katanya kepada Astro AWANI.

Beliau berkata, pesakit juga perlu mengambil tahu tentang cara-cara penggunaan alat sedutan pelega yang betul.

Orang ramai boleh melayari laman web Asma Malaysia (http://www.asthmamalaysia.org/my) bagi mendapatkan maklumat serta meningkatkan kesedaran mengenai kawalan penyakit ini.

KANSER

Selain itu, barah atau kanser juga antara penyakit menggerunkan orang ramai yang tidak mengenal usia dan jantina. Lebih membimbangkan apabila kanser juga merupakan penyakit yang tiada amaran awal dan boleh menyerang secara perlahan-lahan dan ada juga yang cepat menganas.

Statistik Kementerian Kesihatan (KKM) mendapati, jenis kanser yang paling banyak menyerang rakyat Malaysia ialah kanser payudara, kanser usus besar, kanser paru-paru, kanser darah (limfoma) dan kanser bahagian hidung dan tekak (nasofarinks).

Secara umumnya, ia adalah sejenis penyakit yang berkaitan dengan ketidakseimbangan replikasi dan tindak balas sel dalam badan.Biasanya, sel ini akan bertambah (replikasi) mengikut aturannya bagi membolehkan tumbesaran badan dan pemulihan selepas berlakunya kecederaan.

Bagi rawatannya pula, ia bergantung kepada jenis barah, bahagian anggota tubuh yang dihidapi barah dan juga sekiranya barah telah merebak. Malah faktor jenis rawatan barah ini juga dipengaruhi oleh umur pesakit.

Kebanyakkan kanser dirawat secara pembedahan, radioterapi (terapi sinar-X) atau kemoterapi.“Terutamanya kita melihat golongan-golongan yang kurang berpendidikan dan mereka yang berada di sosioekonomi yang rendah kerana mereka tidak tahu simptom-simptom yang mereka hadapi itu sebenarnya tanda-tanda awal kanser.

“Mereka lambat mendapatkan rawatan kerana menganggap simptom dialami itu cuma perkara biasa,” katanya. Dalam pada itu, beliau berkata masyarakat perlu lebih memperkasakan diri dengan mendidik diri sendiri dengan pengetahuan mengenai info kesihatan.

Perkara itu, katanya, amat penting bagi memastikan bahawa mereka sentiasa berjaga-berjaga dalam usaha mengurangkan risiko penyakit berbahaya kepada diri dan ahli keluarga.

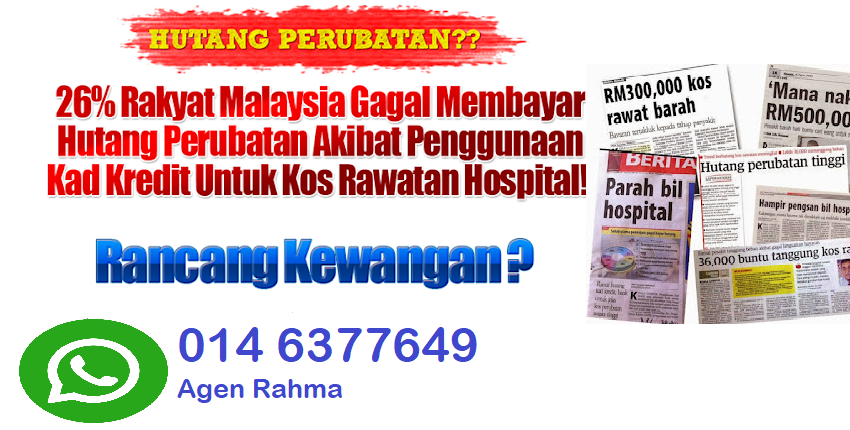

Kerapkali pasangan atau waris yang menjaga kita waktu kita sakit akan mengalami tekanan yang tinggi dalam menguruskan segala perbelanjaan dan anak-anak. Jika anda kasihan pada isteri/suami serta waris anda. Buatlah persediaan agar anda dapat mengurangkan tekanan keewangan serta emosi mereka. Hubungi saya 014 6377649 - Siti untuk dapatkan quotation takaful, hibah dengan bajet keewangan dan komitment anda.

Majlis perkahwinan yang mewah adalah idaman hampir setiap pasangan kerana ia berlaku sekali dalam seumur hidup. Namun begitu, dalam merancang majlis perkahwinan dan rumahtangga, ramai pasangan muda melakukan kesilapan dalam pengurusan kewangan yang boleh menjejaskan masa hadapan mereka.

Sediakan diri anda untuk kebahagiaan rumahtangga dan kebebasan kewangan dengan mengikuti sembilan tips untuk pasangan muda.

Wang boleh menjadi isu sensitif kerana tiada siapa yang mahu dihakimi berdasarkan tabiat berbelanja mereka. Setiap pasangan harus memahami hubungan masing-masing dengan wang sebelum mengambil keputusan untuk berkongsi komitmen kewangan bersama-sama. Mulakan dengan perancangan keewangan dengan pasangan anda pada awal.

Anda harus mengetahui tabiat berbelanja pasangan anda. Ini juga termasuk mengetahui perkataan-perkataan sensitif yang boleh memprovokasi pasangan anda, dari segi terma, frasa atau subjek yang si dia tidak selesa gunakan. Dengan memahami sifat pasangan anda dengan wang, anda boleh mendekati pasangan dengan cara lembut dan menyokong, seterusnya merancang hal kewangan dengan lebih berkesan.Ini boleh dilakukan dengan mencatit nota akan topik-topik kewangan dan kemewahan yang lazimnya mendatangkan pergaduhan, seperti tas tangan mewah atau kasut berjenama yang baru dibeli.

Anda sebagai lelaki harus bijak memilih wanita yang dapat bijak menguruskan wang atau mengikis pendapatan anda hingga ramai di kalangan suami yang bankrup akibat berbelanja di luar kemampuan akibatnya penceraian berkait dengan keewangan adalah punca penceraian yang tinggi.

Hari perkahwinan adalah hari paling penting dalam kehidupan anda bersama. Walaubagaimanapun, realiti hanya akan datang selepas majlis indah itu berakhir. Jadi, anda harus berbincang tentang soal komitmen jangka masa panjang sebelum anda melangkah ke pelamin. Elakkan dari berhutang untuk bermewahan di masa perkahwinan, permulaan ini adalah penting untuk mengelakkan pertelingkahan berkait keewangan dengan pasangan anda selepas menikah.

BINCANGKAN MATLAMAT KEWANGAN JANGKA MASA PANJANG

Matlamat kewangan boleh berubah dari masa ke semasa. Ia bukan satu ketetapan pasti yang dicapai dengan hanya satu perbincangan. Luangkan masa setiap bulan untuk “janji temu kewangan” bagi anda duduk berbincang soal wang, menilai keadaan dan mengatur semula matlamat kewangan bersama. Bincangkan apa perancangan anda dalam 10 tahun akan datang, memiliki rumah anda sendiri, mengerjakan haji bersama, Jika berlaku masalah penyakit kritikal, sudahkah anda bersedia dari aspek keewangan. Persediaan keewangan untuk pembiyaan anak-anak dan lain-lain.

.jpg)

Ada persolan bagaimana untuk menghantar pampasan kematian kepada takaful untuk pampasan?

Ikuti tips di bawah. Sediakan dokumen -dokumen yang penting di bawah.

1. Borang Tuntutan dilengkapkan oleh Penerima/Penuntut (dikecualikan untuk e-

tuntutan)

2. Salinan Sijil Kematian asal atau yang yang telah disahkan (oleh kakitangan atau

eksekutif/Pengurus Perkembangan Perniagaan di cawangan PruBSN atau Prudential

Assurance Malaysia Berhad)

3. Salinan Kad Pengenalan (jika tiada penama)

4. Salinan bukti hubungan yang diperakui (Sijil Perkahwinan, Sijil Kelahiran, Anak-

anak yang Menuntut, Ibu Bapa yang Meninggal Dunia) untuk semua pihak yang

menuntut (jika tiada sebarang pencalonan)

5. Agen anda akan sedia membantu.

5. Borang e-Kredit yang telah diisi oleh Penama/Penuntut

i. Keperluan tambahan untuk Kematian Semula jadi (Penyakit):

1. Sijil Perawat Perubatan (sekiranya jangka masa sijil kurang dari 5 tahun)

ii. Keperluan tambahan untuk Kematian Bukan Semula jadi/kemalangan:

1. Laporan Polis yang disahkan benar

2. Laporan Post-mortem terperinci yang disahkan benar

3. Laporan Toksikologi yang disahkan benar (jika ada)

iii. Sekiranya kematian berlaku di luar Malaysia:

1. Surat pengesahan dari Jabatan Pendaftaran Negara

2. Sijil Perakuan penempatan untuk kematian warga asing yang diperakui

*Sijil Perakuan penempatan yang bermaksud sijil kebenaran untuk membawa jenazah (mayat)

pulang ke Malaysia

3. Salinan buku pasport penuh yang disahkan benar

Nota Penting:

Sijil kematian adalah syarat wajib untuk penyerahan tuntutan kematian. Sekiranya tiada sijil kematian, pihak kami tidak akan dapat meneruskan tuntutan tersebut. Permit pengebumian adalah tidak boleh diterima.

Sila simpan dokumen fizikal yang asal kerana pihak Syarikat berhak meminta dokumen asal untuk tujuan audit. Kegagalan memberikan dokumen asal atas permintaan boleh menyebabkan Syarikat mendapatkan kembali tuntutan yang telah dibayar.

Takaful atau Insurans?

Kedua-dua pelan perlindungan ini berkongsi prinsip asas dan objektif yang sama. Ia melindungi seseorang dengan meringankan beban kewangan mereka akibat kerugian dan kejadian yang tidak diingini seperti kemalangan, penyakit kritikal atau kematian. Takaful dan insurans keduanya penting dalam perlindungan kewangan sekiranya perkara yang tidak diduga berlaku kepada anda, seperti mengidap penyakit kritikal, kemalangan, tiba-tiba mengalami kerugian harta benda, atau kematian. Ya! semua orang akan merasa mati dan pasti akan sakit bila tiba masanya.

Apakah perbezaannya?

Dari segi asasnya, insurans melibatkan persetujuan antara orang yang dijamin (anda) dan syarikat insurans (yang akan menanggung risiko). Persetujuan ini dikenali sebagai polisi, dan untuk anda menerima perlindungan sebagai pemegang polisi, anda perlu membuat bayaran, juga dipanggil premium, kepada syarikat insurans yang berkenaan.

Premium yang dibuat akan dilaburkan oleh syarikat insurans. Anda tidak boleh memilih bagaimana pelaburan tersebut dibuat dan ini mungkin melibatkan perniagaan yang tidak mematuhi prinsip syariah, termasuk perniagaan yang mempunyai unsur perjudian, riba dan berisiko tinggi/ketidaktentuan.

Pertolongan Bersama dalam Takaful

Sama seperti insurans, pengendali Takaful akan melaburkan sumbangan anda juga. Walau bagaimanapun, hanya perniagaan patuh syariah sahaja yang berkelayakan. Oleh itu, beban fikiran anda dapat diringankan jika anda ingin memastikan langganan Takaful anda adalah patuh syariah.

.jpg)

1. Akad

Perbezaan pertama yang kita boleh lihat adalah akad yang digunakan untuk kedua transaksi ini adalah berbeza. Akad yang digunakan untuk takaful adalah akad menderma manakala akad yang digunakan untuk transaksi insurans konvensional adalah akad jual beli.

Apakah yang membezakan kedua- dua akad tersebut?

Akad menderma

Akad menderma di dalam konteks takaful adalah peserta yang mendapatkan perlindungan takaful haruslah ikhlas menderma ke tabung Tabarru’ dengan niat untuk membantu penyumbang lain yang menderma ke tabung Tabarru’ yang sama jika mereka dilanda sebarang musibah seperti kemalangan, kehilangan upaya ataupun penyakit- penyakit kronik. Dalam erti kata lain, penyumbang yang ingin mendapatkan perlindungan takaful haruslah mempersetujui sumbangan yang diberikan bolehlah diguna pakai dengan niat membantu sesama sendiri jika berlaku sebarang musibah.

Akad jual beli

Akad jual beli di dalam konteks insurans pula adalah anda beli polisi yang ditawarkan oleh pihak insurans dengan jaminan sekiranya anda terlibat dalam sesuatu musibah seperti terkena sakit jantung, kemalangan, kehilangan upaya ataupun penyakit kritikal, syarikat insurans terbabit akan memberikan pampasan berlipat kali ganda dari jumlah yang anda bayar untuk membeli polisi dari syarikat insurans tersebut. Jadi, apakah isunya dengan akad yang digunakan oleh syarikat insurans yang menyebabkan insurans dilabelkan sebagai tidak patuh syariah?

Antara sebab utama yang mengharamkan insurans konvensional adalah melihat kepada akad transaksinya iaitu akad jual beli yang mengandungi unsur-unsur yang bertentangan dengan prinsip asas jual beli dalam islam seperti gharar (ketidaktentuan), riba, dan perjudian.

Gharar(ketidakpastian)

Di dalam konsep jual beli Islam, jika kita membeli sesuatu produk, ianya haruslah pasti dan jelas. Pasti yang dimaksudkan dalam konsep jual beli islam termasuklah rupa, nilai dan tempoh.

Kembali kepada insurans, bila kita membeli polisi insurans, anda membayar sejumlah wang setiap bulan dengan jaminan yang anda akan diberi pampasan berlipat kali ganda jika berlaku sebarang musibah. Tapi adakah kita tahu bilakah kita akan dibayar jumlah pampasan tersebut? Bilakah kita akan meninggalkan ataupun sakit? Ketidakpastian ini yang menimbulkan isu kerana dalam hukum jual beli, kedua dua penjual dan pembeli mesti mengetahui jelas keadaan barang dibeli, bila akan diberikan dan sebagainya. Jadi, dalam sudut pandang insurans, kita tidak tahu bilakah kita akan mendapat pampasan berlipat kali ganda yang telah dijanjikan oleh pihak insurans.

3. Maisir (perjudian)

Beza takaful dan insurans yang seterusnya adalah Maisir ataupun perjudian. Maksud judi adalah anda mendapat untung secara mudah tanpa perlu usaha yang banyak ataupun tidak mendapat sebarang untung. Selain itu, insurans mempunyai unsur judi kerana dengan membeli insurans, anda hanya perlu membayar jumlah yang kecil seperti RM100 tetapi pampasan yang akan diberikan kepada anda adalah RM100,000. Bayar sedikit tetapi untungnya banyak. Percanggahan nilai belian dan dapatan adalah sangat ketara dalam insurans. Mengikut konsep jual beli dalam islam, jika sesuatu produk yang dibeli berharga RM100, maka haruslah sama nilai RM100 barang yang diterima.

Itulah unsur judi yang ada didalam insurans. Jadi apa bezanya dengan Takaful? Takaful menggunakan akad menderma yang berkonsepkan tolong menolong antara penyumbang yang menyumbang kepada tabung Tabarru’ yang mana bukan sahaja berbeza dengan akad jual beli yang diguna pakai oleh syarikat insurans tetapi juga satu amalan yang sangat terpuji dalam islam iaitu membantu sesama saudara yang dilanda musibah dan kesusahan.

.jpg)

4. Riba

Unsur yang seterusnya yang kita dapat lihat dalam beza takaful dan insurans adalah unsur riba. Riba dalam sudut bahasa bermaksud penambahan ataupun lebihan. Riba didalam islam terbahagi kepada dua jenis riba iaitu riba hutang dan riba jualan. Di dalam konteks perbincangan harini, riba yang ingin dikemukakan adalah riba jualan.

Riba jualan

Jadi, apa itu riba jualan? Riba jualan adalah bermaksud ada berlaku lebihan bagi satu pihak dalam pertukaran ataupun jual beli yang dilakukan. Di dalam konteks insurans, jumlah yang kita bayar tidak setimpal dengan jumlah pampasan yang dijanjikan oleh syarikat insurans jika kita terlibat dalam kemalangan ataupun musibah lain yang menimpa.

Selain daripada itu, unsur riba yang lain yang menjadi isu adalah syarikat insurans konvensional bebas untuk melabur duit yang mereka dapat ke atas mana mana syarikat yang membawa untung kepada mereka termasuk lah syarikat perjudian ataupun syarikat penjual beli arak dan mana- mana syarikat yang melanggar syariat dalam Islam.

Manakala untuk takaful, setiap pelaburan yang hendak dibuat oleh syarikat yang menawarkan takaful, haruslah melalui Majlis Penasihat Syariah dan medium yang digunakan haruslah patuh dan memenuhi syarat syariat Islam termasuklah tidak mempunyai unsur riba seperti perjudian, jual beli arak dan sebagainya.